Новости

Владимирские студенты могут стать участниками вебинаров по финансовой грамотности «Финтрек»

«Цель вебинаров – помочь студентам посмотреть на тему финансов с практической стороны. Эксперты разберут поведенческие ловушки, разрушат мифы о цифровом рубле и криптовалюте, расскажут о подводных камнях в страховании и кредитовании», — рассказала управляющий Отделением Владимир Банка России Надежда Калашникова.

Закрепить полученные знания слушатели смогут во время практических занятий и дискуссий со спикерами. Участники, успешно прошедшие вебинары, получат именные сертификаты.

Первая встреча состоится уже 18 октября в 10:00 по московскому времени. Новый сезон «Финтрека» откроет директор Департамента национальной платежной системы Банка России Алла Бакина, которая расскажет о цифровом рубле и его преимуществах для граждан и бизнеса.

В дальнейшем занятия будут проходить раз в неделю до 29 ноября включительно. Зарегистрироваться и подключиться к трансляциям можно на сайте.

Для удобства все информирование будет проходить в сообществе «ВКонтакте» и телеграм-канале проекта.

Старинные и современные деньги, сейфы и финансовые мошенники – обо всем этом на Дне открытых дверей Банка России

Основными участниками квеста стали семьи с детьми, поэтому для них костюмированные герои повести «Золотой ключик, или Приключения Буратино» приготовили задания на сообразительность и внимательность. Сотрудники банка сначала раскрыли основные формы мошенничества, показали признаки подлинности купюр, в том числе и модернизированной 100-рублевой банкноты, рассказали, как и почему меняются цены на продукты, товары и услуги, а затем задавали вопросы, рассматривая реальные случаи из жизни. Всем группам удалось пройти 5 станций «160 лет тому назад», «5 сольдо», «Поле чудес», «Театр Карабаса Барабаса», «Харчевня 3 пескаря» и получить максимальное количество «золотых ключиков».

В большом конференц-зале в «Волшебной школе Мальвины» собирались все команды и, отвечая на вопросы викторины, демонстрировали полученные знания, отгадывали ребусы и решали логические задачи. Команда победителей получила памятные призы с символикой Банка России. Без сувениров не ушел никто, а кроме этого на память у участников квеста остались фото за пересчетом монет и банкнот с Лисой Алисой и Котом Базилио, с поварятами в «Харчевне «3 пескаря», в кабинете с «управляющим банком» XIX века, на фотовыставке монет Банка России «Путешествие в детство».

Гости поделились своими впечатлениями от участия в финансовом празднике. Первая команда победителей подчеркнула: «Спасибо большое Центробанку, все было замечательно! Особенно запомнилась первая станция, на которой говорили про мошенников, и кабинет управляющего! Мы победители! Ура!»

Мошенники стали приглашать владимирцев на «личный прием в Центробанк»

Чтобы убедить человека, что с ним взаимодействуют настоящие сотрудники Банка России, мошенники используют специальный технический прием – меняют электронный адрес того, кто отправляет сообщение, на вызывающий доверие. В данном случае злоумышленники указывают домен Банка России cbr.ru. Это очень опасная схема действий, и часто из-за доверия к электронному адресу люди попадаются на уловки с подменой.

Персональное приглашение на личный прием – один из поводов вступить в контакт с потенциальной жертвой, вывести ее на доверительный диалог. После отправки письма аферисты могут позвонить получателю и под различными предлогами выманить данные его банковской карты и СМС-код либо побудить перевести деньги на счета злоумышленников.

«Если вы не записывались на прием в Банк России, но получили подобное приглашение, не реагируйте на него и удалите сообщение. Для уточнения любых вопросов можно позвонить в контактный центр Банка России по бесплатному номеру 8 (800) 300-30-00 (для звонков с мобильного – короткий номер 300), – пояснил эксперт по кибербезопасности Отделения Владимир Банка России Евгений Гаврилюк. Банк России по своей инициативе не приглашает граждан на личный прием, его работники не звонят людям и не направляют никому копии каких-либо документов, не запрашивают персональные и банковские сведения, не предлагают совершить какие-либо операции со счетом».

Отчет по результатам мониторинга качества финансового менеджмента, осуществляемого главными распорядителями средств бюджета (далее – ГРБС), главными администраторами доходов бюджета (далее – ГАДБ), главными администраторами источников финансирования дефицита бюджета в городе Коврове Владимирской области за 2022 год

Мониторинг качества финансового менеджмента за 2022 год проведен в соответствии с приказом финансового управления администрации город Ковров от 30.12.2019 № 76 «О порядке проведения мониторинга качества финансового менеджмента, в отношении главных распорядителей бюджетных средств, главных администраторов доходов бюджета, главных администраторов источников финансирования дефицита бюджета в городе Коврове Владимирской области» (далее - Порядок).

Мониторинг качества финансового менеджмента, в отношении главных администраторов бюджетных средств, проводился путем анализа и оценки результатов выполнения процедур составления и исполнения бюджета, включая процедуры финансового обеспечения закупок товаров, работ, услуг для обеспечения муниципальных нужд, ведения бюджетного учета и составления бюджетной отчетности, управления активами за 2022 год.

Целью проведения мониторинга является определение качества финансового менеджмента главных администраторов путем выявления групп показателей, по которым отклонения итоговых оценок от целевого значения, рассчитанного в соответствии с Порядком, составили более 25% в отрицательную сторону, что свидетельствует о проблемах в указанной сфере деятельности главного администратора и требует принятия мер, направленных на повышение качества финансового менеджмента.

В зависимости от значения итоговой оценки качество финансового менеджмента ГРБС оценивалось по шкале:

1) высокое – от 90% до 100%

2) выше среднего – от 73% до 89%

3) среднее – от 45% до 72%

4) низкое – менее 45%

Показатели рассчитывались на основании данных финансовой отчетности за 2022 год, а также сведений, представленных ГРБС в соответствии с Порядком.

Отчет о результатах мониторинга содержит следующие сведения:

а) значения итоговой оценки качества финансового менеджмента главного администратора бюджетных средств и всех показателей, используемых для ее расчета;

б) целевые значения показателей качества финансового менеджмента по группам;

в) информацию по каждому главному администратору об отклонении (в процентах) итоговой оценки, включая отклонения оценок по группам показателей от целевого значения, рассчитанного в соответствии с Порядком;

г) пояснительная записка.

Мониторинг качества финансового менеджмента осуществлялся по двум группам:

1.Главные распорядители средств бюджета города Ковров, имеющие сеть подведомственных муниципальных учреждений:

1.1. Администрация г. Коврова (код 703);

1.2. Управление образования администрации г. Коврова (код 773);

1.3. МКУ «Управление культуры и молодежной политики» (код 758);

1.4. МКУ «Управление физической культуры и спорта» (код 767);

1.5. Управление городского хозяйства администрации г. Коврова (код 733).

2.Главные распорядители средств бюджета города Ковров, не имеющие подведомственных муниципальных учреждений:

2.1. Совет народных депутатов г.Коврова (код 730);

2.2. Финансовое управление администрации г. Коврова (код 792);

2.3. Управление имущественных и земельных отношений администрации г. Коврова (код 766).

Оценка качества осуществлена по всем 8 главным распорядителям средств бюджета города Ковров фактически осуществляющих свою деятельность в 2022 году.

В случае отсутствия направления деятельности по управлению расходами бюджета, вес и оценки соответствующего показателя пропорционально перераспределялся на вес других показателей управления расходами бюджета.

Составлен сводный рейтинг ГРБС, ГАДБ по качеству финансового менеджмента за 2022 год. (Приложение № 1).

Анализ значений показателей оценки качества финансового менеджмента

I. Оценка качества управления расходами бюджета

1. Показатели качества управления расходами бюджета на финансовое обеспечение деятельности главного администратора бюджетных средств (за исключением расходов на возмещение вреда);

2. Показатели качества управления расходами бюджета на капитальные вложения в объекты муниципальной собственности;

3. Показатели качества управления расходами бюджета на предоставление субсидий юридическим лицам (за исключением субсидий на осуществление капитальных вложений в объекты капитального строительства муниципальной собственности или приобретение объектов недвижимого имущества в муниципальную собственность) (далее - субсидий юридическим лицам);

4. Показатели качества управления расходами бюджета на исполнение судебных актов.

При расчете оценивались показатели:

• Неправомерное использование бюджетных средств, в том числе нецелевое использование бюджетных средств;

• Несоблюдение правил планирования закупок;

• Нарушение порядка составления, утверждения и ведения бюджетных смет;

• Нарушение порядка принятия бюджетных обязательств на закупку товаров, работ и услуг;

• Нарушение сроков доведения бюджетных ассигнований и (или) лимитов бюджетных обязательств бюджета;

• Востребованность бюджетных ассигнований;

• Внесение положительных изменений в сводную бюджетную роспись;

• Качество подготовки обоснований бюджетных ассигнований при формировании проекта бюджета на очередной финансовый год и плановый период;

• Погрешность кассового планирования;

• Равномерность кассовых расходов на финансовое обеспечение деятельности главного администратора бюджетных средств;

• Доля неиспользованных на конец года бюджетных ассигнований;

• Своевременность принятия бюджетных обязательств;

• Качество исполнения предписаний Счетной палаты РФ, Владимирской области, Управления Федерального казначейства по Владимирской области и финансово-ревизионного отдела администрации города Коврова.

Итоговая оценка складывалась из суммы оценок по каждому отдельно взятому показателю качества планирования расходов бюджета города Ковров.

По данному блоку получили:

1) высокую оценку - Совет народных депутатов г. Коврова, Финансовое управление администрации г. Коврова, МКУ «Управление культуры и молодежной политики»;

2) оценку выше среднего – Управление образования администрации г.Коврова, МКУ «Управление физической культуры и спорта», Управление имущественных и земельных отношений администрации г.Коврова;

3) среднюю оценку – администрация г.Коврова и управление городского хозяйства администрации г.Коврова.

Перечень показателей, значения оценок по которым отклоняются от их целевых значений в отрицательную сторону более чем на 25 %:

- Управление городского хозяйства администрации г. Коврова (38,1%):

1.Показатели качества управления расходами бюджета на финансовое обеспечение деятельности главного администратора бюджетных средств (за исключением расходов на возмещение вреда) -

1.1. Востребованность бюджетных ассигнований;

1.2. Внесение положительных изменений в сводную бюджетную роспись;

1.3. Погрешность кассового планирования;

1.4.Равномерность кассовых расходов на финансовое обеспечение деятельности главного администратора бюджетных средств;

1.5. Доля неиспользованных на конец года бюджетных ассигнований;

II. Показатели качества управления расходами бюджета на капитальные вложения в объекты муниципальной собственности –

2.1. Востребованность бюджетных ассигнований;

2.2. Внесение положительных изменений в сводную бюджетную роспись;

2.3. Погрешность кассового планирования;

2.4.Равномерность кассовых расходов на финансовое обеспечение деятельности главного администратора бюджетных средств;

2.5. Доля неиспользованных на конец года бюджетных ассигнований;

5. Показатели качества управления расходами на исполнение судебных актов

5.1. Наличие судебных актов РФ и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий (бездействий) главного администратора бюджетных средств;

5.3. Иски о возмещении ущерба (в денежном выражении);

5.4. Иски о возмещении ущерба (в количественном выражении);

5.5. Иски по денежным обязательствам получателей средств бюджета (в количественном выражении).

-Администрация города Коврова (35,7%):

1.Показатели качества управления расходами бюджета на финансовое обеспечение деятельности главного администратора бюджетных средств (за исключением расходов на возмещение вреда) –

1.1. Востребованность бюджетных ассигнований;

1.2. Внесение положительных изменений в сводную бюджетную роспись;

1.3. Погрешность кассового планирования;

1.4.Равномерность кассовых расходов на финансовое обеспечение деятельности главного администратора бюджетных средств;

1.5. Доля неиспользованных на конец года бюджетных ассигнований;

II. Показатели качества управления расходами бюджета на капитальные вложения в объекты муниципальной собственности –

2.1. Востребованность бюджетных ассигнований;

2.2. Внесение положительных изменений в сводную бюджетную роспись;

2.3. Погрешность кассового планирования;

2.4.Равномерность кассовых расходов на финансовое обеспечение деятельности главного администратора бюджетных средств;

2.5. Доля неиспользованных на конец года бюджетных ассигнований;

2.6. Объем незавершенного строительства;

5. Показатели качества управления расходами на исполнение судебных актов

5.1. Наличие судебных актов РФ и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий (бездействий) главного администратора бюджетных средств;

5.3. Иски о возмещении ущерба (в денежном выражении);

5.4. Иски о возмещении ущерба (в количественном выражении).

-Управление имущественных и земельных отношений администрации г.Коврова (28,6%):

1.Показатели качества управления расходами бюджета на финансовое обеспечение деятельности главного администратора бюджетных средств (за исключением расходов на возмещение вреда) –

1.1. Востребованность бюджетных ассигнований;

1.2. Внесение положительных изменений в сводную бюджетную роспись;

1.3.Равномерность кассовых расходов на финансовое обеспечение деятельности главного администратора бюджетных средств;

1.5. Доля неиспользованных на конец года бюджетных ассигнований.

II. Показатели качества управления расходами бюджета на капитальные вложения в объекты муниципальной собственности –

2.1. Востребованность бюджетных ассигнований;

2.2. Внесение положительных изменений в сводную бюджетную роспись;

2.3. Погрешность кассового планирования;

2.4.Равномерность кассовых расходов на финансовое обеспечение деятельности главного администратора бюджетных средств;

2.5. Доля неиспользованных на конец года бюджетных ассигнований.

Основной причиной отклонения итоговых оценок от целевого значения более чем на 25% в отрицательную сторону по данному блоку по ГРБС Управление городского хозяйства администрации г.Коврова, Администрация г.Коврова, Управление имущественных и земельных отношений администрации г.Коврова, является неполное освоение средств бюджета в течение 2022 года.

II. Оценка результатов управления доходами бюджета

При расчете оценивались показатели:

• Качество управления просроченной дебиторской задолженностью по платежам в бюджет;

• Качество планирования поступлений доходов;

• Эффективность управления дебиторской задолженностью по доходам;

• Доля возвратов (возмещений) из бюджета излишне уплаченных (взысканных) сумм; • Наличие утвержденной методики прогнозирования поступлений доходов в бюджет.

По данному блоку высокую оценку и оценку выше среднего получили все ГРБС.

Для сохранения высоких показателей по данному блоку ГРБС необходимо не допускать накопления значительного объема дебиторской задолженности по доходам, эффективно и качественно формировать планирование по доходам в соответствии с реальными темпами поступления доходов; своевременно актуализировать (вносить изменения) методику прогнозирования поступлений доходов в бюджет.

III.Оценка ведения учета и составления бюджетной отчетности

При расчете оценивались показатели:

• Степень достоверности бюджетной отчетности

• Нарушение порядка формирования и представления сводной, консолидированной бюджетной отчетности

• Нарушение порядка проведения инвентаризации активов и обязательств

• Качество исполнения предписаний Счетной палаты РФ, Владимирской области, Управления Федерального казначейства по Владимирской области и финансово-ревизионного отдела администрации города Коврова.

По данному блоку высокую оценку по показателям получили все ГРБС.

Для сохранения высоких показателей по данному блоку ГРБС необходимо уделить особое внимание наличию актов сверки с дебиторами и кредиторами и не допускать роста дебиторской и кредиторской задолженности на конец отчетного периода, производить своевременную инвентаризацию и списание материальных запасов на конец отчетного периода, осуществлять работу с объектами незавершенного строительства, соблюдать требования Инструкции от 28.12.2010г. №191н «О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ», а также требования Федерального закона от 06.12.2011г. №402-ФЗ «О бухгалтерском учете» и приказа Минфина РФ от 01.12.2010г. №157н «Об утверждении единого плата счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления».

IV. Оценка качества управления активами

При расчете оценивались показатели:

• Недостачи и хищения муниципальной собственности

• Нарушения при управлении и распоряжении муниципальной собственностью

• Эффективность расходов на содержание недвижимого имущества, находящегося в оперативном управлении инвентаризации активов и обязательств

• Качество управления недвижимым имуществом, переданным в аренду

• Соотношение стоимости аренды недвижимого имущества и средней стоимости содержания недвижимого имущества, находящегося в оперативном управлении.

По данному блоку высокую оценку получили все ГРБС.

Перечень показателей, значения оценок по которым отклоняются от их целевых значений в отрицательную сторону более чем на 25 %:

- Управление образования администрации г. Коврова (30%):

1. Недостачи – в соответствии с представлением КРИ Владимирской области от 19.05.2022 №КРИ-243-02-03, от 17.11.2022 №КРИ-498-02-03, решения Владимирского областного суда от 28.11.2022 №11-285-2022 в МБОУ Гимназия №1 им А.Н. Барсукова установлена недостача возвратных материалов в виде лесоматериалов в количестве 18,76 куб.м и дров в количестве 461,07 куб.м на общую сумму 1056686,0 руб.

Итоги оценки качества финансового менеджмента за 2022 год и рекомендации главным администраторам средств бюджета.

- Совет народных депутатов г.Коврова получил 44 балла из 46 возможных баллов (95,7% высокая оценка) ;

- Финансовое управление администрации г.Коврова 43,7 балла из 46 возможных баллов (95,0% высокая оценка);

- МКУ «Управление культуры и молодежной политики» 41,7 балла из 46 возможных баллов (90,7% высокая оценка);

- Управление образования администрации г.Коврова 40,4 балла из 46 возможных баллов (87,8% оценка выше среднего);

- МКУ «Управление физической культуры и спорта» 38,7 балла из 46 возможных баллов (84,1% оценка выше среднего);

- Управление имущественных и земельных отношений администрации г.Коврова 33,5 балла из 46 возможных баллов (72,8% средняя оценка);

- Администрация г.Коврова 30,7 балла из 46 возможных баллов (66,7% средняя оценка);

- Управление городского хозяйства администрации г.Коврова 29,5 балла из 46 возможных баллов (64,1% средняя оценка).

Основной причиной средних итоговых оценок по ГРБС Управление имущественных и земельных отношений администрации г.Коврова, Администрация г.Коврова, Управление городского хозяйства администрации г.Коврова является неполное освоение средств бюджета в течение 2022 года.

По итогам проведения оценки качества финансового менеджмента за 2022 год главным распорядителям средств бюджета рекомендуется:

- усилить контроль за соблюдением бюджетного законодательства Российской Федерации;

- повысить качество организации процесса планирования расходов и доходов;

- обеспечить повышение равномерности производимых расходов;

- проводить своевременную работу по снижению дебиторской задолженности по доходам;

- осуществлять мониторинг результатов деятельности подведомственных учреждений.

Начальник финансового управления

администрации г.Коврова Г.Н. Герасимовская

29.06.2023г.

Урок впрок: как не стать мошенником поневоле

На предстоящем мероприятии мы снова обратимся к теме финансового мошенничества. Эксперт Банка России расскажет о том, кто такие «дропперы» и «обнальщики», какими они бывают и какое участие принимают в мошеннических схемах.

Подробно остановимся на проблемах вовлечения в преступную деятельность и ответим на вопрос: почему мошенники стремятся вовлекать в преступные схемы подростков. О том, как не стать дроппером неосознанно, и многом другом вы узнаете на ближайшем мероприятии в рамках проекта «Финансовое просвещение на рабочих местах».

Занятие в рамках проекта стоится 14 июня в 16.00. Встречу проведет ведущий инженер Управления безопасности ГУ Банка России по Центральному федеральному округу Полина Петрова.

Окончила МГТУ им. Н.Э. Баумана по специальности «Информационная безопасность автоматизированных систем».

Работает в Банке России с 2010 года.

Сфера профессиональных интересов:

- Средства защиты информации от несанкционированного доступа;

- Система мониторинга информационной безопасности;

- Финансовое просвещение.

Стать участником онлайн-занятия могут все желающие. Для подключения необходимо любое устройство, подключенное к сети «Интернет».

Дата проведения: 14.06.2023 с 16.00 до 17:30 (мск)

Проверка технических средств: за 15 минут до начала мероприятия

Ссылка для подключения к мероприятию:

Микрофинансовые организации поддержали владимирский бизнес

Основной объем выданных средств пришелся на предприятия: они получили в качестве займов более 420 млн рублей, рост объемов составил 48% по сравнению с 2021 годом. Около 263 млн рублей получили индивидуальные предприниматели — показатель вырос на 57%. Государственные МФО выдавали займы по льготным программам, в том числе предприятиям, нуждающимся в поддержке в условиях санкций. Средний размер займа для индивидуальных предпринимателей составил 2,4 млн рублей, для юридических лиц — чуть более 3 млн рублей.

Объем выдач микрозаймов владимирских МФО физическим лицам за 2022 год составил 290 млн рублей и вырос на 13%. В среднем владимирцы занимали у МФО около 10 тысяч рублей.

«Владимирцам нужно знать, что существует ограничение на размер переплаты. Даже если человек по каким-то причинам просрочил выплату микрозайма и ему начисляются штрафы, требовать с него МФО может не больше, чем изначальный заем, умноженный на 2,5. То есть был заем на 10 тысяч рублей, максимум, что можно взыскать с человека — 25 тысяч рублей. Более того, с 1 июля нынешнего года этот потолок будет еще снижен, и если заем будет выдан после 1 июля, полная сумма долга не превысит 23 тысяч рублей, включая штрафы за просрочку и любые платежи. Перерасти в такую сумму, что придется продавать квартиру, долг не сможет», — пояснил заместитель управляющего владимирским отделением Банка России Александр Хлысталов.

На территории Владимирской области зарегистрированы 4 микрофинансовые организации и 117 обособленных подразделений МФО. Полный список действующих микрофинансовых организаций можно найти в Государственном реестре МФО. База данных позволяет быстро проверить легальность работы любой такой организации.

Цены на тюльпаны в марте порадовали владимирцев

Аналогичная ситуация складывалась и в животноводстве. Свинина и мясо птицы в марте подешевели из-за роста объема производства мяса в регионе и уменьшения издержек (снизились цены на зерно, выросло производство комбикормов). В результате замедлился рост цен на отдельные виды колбас, сосиски и пельмени. Огурцы и помидоры стали меньше расти в цене благодаря широкому предложению продукции новых тепличных комплексов, а яблоки подешевели из-за расширения сети поставщиков и роста объема продаж.

Сдержанная потребительская активность жителей региона продолжала влиять на замедление роста цен непродовольственных товаров. Благодаря поставкам новых машин азиатских брендов, расширилось предложение автомобилей, что способствовало замедлению роста цен на легковые авто.

В сфере услуг темп прироста цен тоже снизился. Как отмечается в докладе «Региональная экономика: комментарии ГУ», в последнее время значительный рост показал сектор интернет-торговли — преимущественно за счет увеличения продаж на отечественных электронных площадках. Дальнейшему росту, полагают эксперты, будет способствовать реализация крупных проектов онлайн-ретейлеров по строительству логистических комплексов. В таких проектах участвует и Владимирская область.

В марте и начале апреля этого года оживилась потребительская активность. «Посещаемость городов Золотого кольца России растет. Активизация внутреннего туризма также поддержала услуги сферы общественного питания. По прогнозам экономистов, в 2023 году привлекательность поездок в Центральную Россию повысится благодаря реализации инвестиционных проектов: в том числе планируется ввод кэмпингов на территории Владимирской области», — отметила управляющий Отделением Владимир Банка России Надежда Калашникова.

В целом годовая инфляция в регионе в марте 2023 года опустилась ниже 4%, но в текущих условиях ситуацию лучше отражают изменения цен от месяца к месяцу. Если сравнить цены, резко взлетевшие в конце февраля – марте 2022 года, и цены марта 2023 года, то прирост за год будет очень небольшим. Если же посмотреть на месячные приросты, то ситуация в 2022 – начале 2023 года такова: после скачка уже с мая прошлого года рост цен резко замедлился, а за летние месяцы цены в среднем даже снижались, а осенью они вновь начали подрастать. В марте этого года рост цен остается умеренным. Для его некоторого ускорения есть ряд объективных причин: где-то не хватает персонала, где-то еще не удалось наладить производство в нужных объемах, сохраняются непростые условия для внешней торговли. Банк России учитывает эти обстоятельства. Проводимая Банком России денежно-кредитная политика ограничит инфляцию в этом году 5-7%, а в 2024 году — 4%.

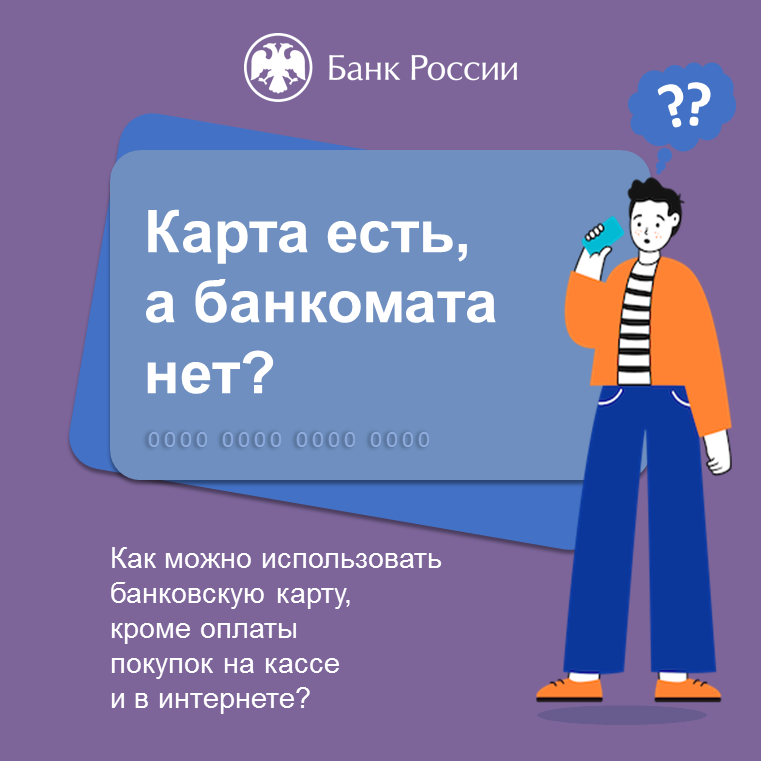

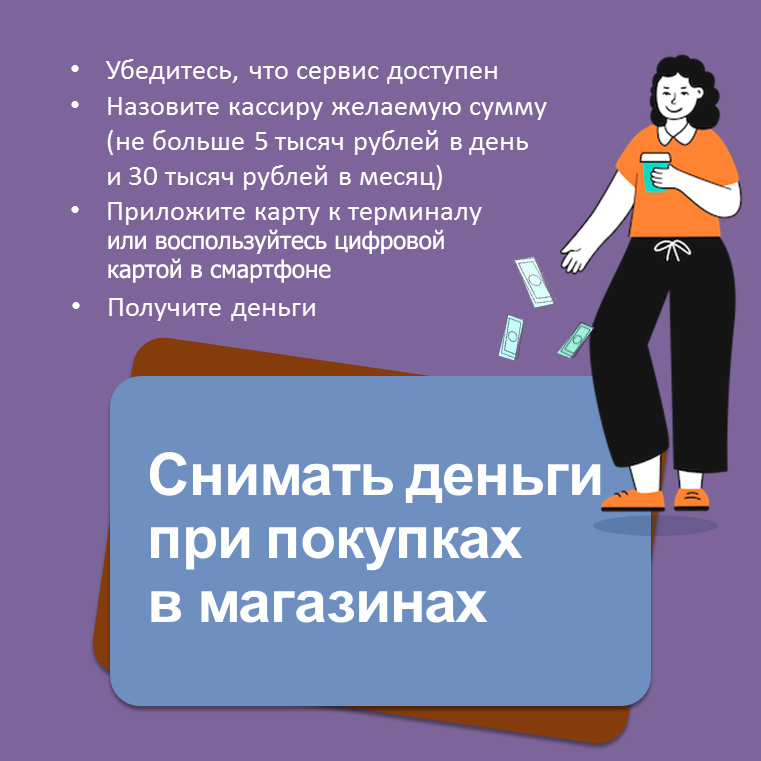

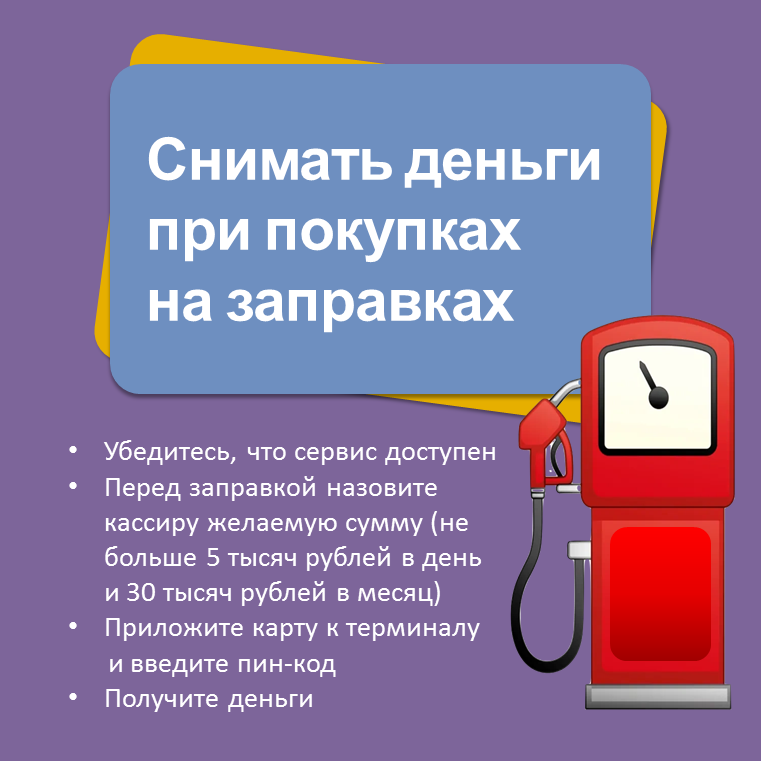

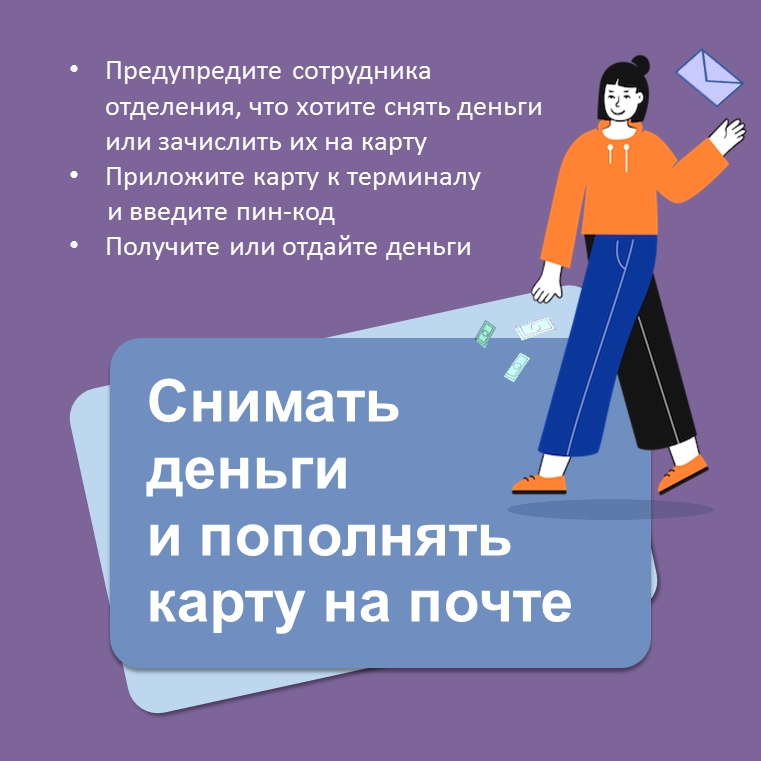

Популярность кэшаута во Владимирском регионе растет

Кэшаут позволяет снимать деньги со своей банковской карты на кассе торговой точки. Чтобы получить купюры у продавца, необходимо что-то купить и оплатить картой. С одной карты через кэшаут можно снять не больше 5000 рублей за день и не больше 30000 за месяц.

Некоторые кафе, рестораны и автозаправочные станции тоже начали предлагать своим клиентам снять наличные с карты. Активнее всего услуга кэшаута развивается в небольших населенных пунктах, где нет офисов банков и даже банкоматов, из-за чего людям бывает непросто снять наличные со своей карты. Обычно торговые точки с кэшаутом размещают специальные информационные наклейки на кассах.

«Перед оплатой покупки скажите кассиру о том, что хотели бы снять определенную сумму с карты наличными. Продавец проверит, есть ли в кассе нужные номиналы. Если есть, добавит в чек сумму, которую вы хотите получить на руки. Расплатитесь картой — и с вашего счета одновременно спишутся стоимость товаров и запрошенная сумма. Кассир выдаст ее наличными», — пояснил заведующий сектором платежных систем и расчетов владимирского отделения Банка России Владимир Полянский.

Во Владимирской области жители снимают с помощью кэшаута за один раз в среднем 2360 рублей. Для покупателя кэшаут имеет несомненное преимущество — можно снимать наличные при совершении покупки в удобном месте и в удобное время. «Сервис позволяет повысить доступность финансовых услуг: даже если в отдаленном или малонаселенном пункте нет отделения банка или банкомата, жители могут получить наличные, а не ехать специально в районный центр», — отмечает Владимир Полянский.

Сфера гостеприимства оказывает положительное влияние на экономику региона

Начало января 2023 года отличалось заметным спросом на услуги внутреннего туризма, развлечений, общественного питания. По данным Государственного Владимиро-Суздальского музея-заповедника за период с 25 декабря прошлого года по 10 января нынешнего, туристический поток в области превысил 77 тысяч посещений. В преддверии юбилея города Суздаля был особенно востребован новый экскурсионный маршрут «Суздаль на пороге 1000-летия», а также маршрут «Владимир белокаменный», приуроченный к 30-летию включения объектов музея-заповедника в Список Всемирного населения ЮНЕСКО. Наиболее востребованными среди гостей и жителей региона стали праздник «Святки в Суздале» в Музее деревянного зодчества и Рождественский концерт в Музее хрусталя имени Мальцовых.

В декабре-первой половине января по сравнению с октябрем-ноябрем 2022 года наблюдалось некоторое восстановление потребительской активности. В ноябре годовой рост корпоративного кредитования ускорился, потребительское кредитование в целом росло медленнее, чем в 2021 году. При сохранении сберегательной модели поведения владимирцев в ноябре-декабре средства населения в банках выросли в основном за счет притока рублевых средств на текущие счета. Наблюдался прирост средств на срочных вкладах, для повышения привлекательности которых банки повышали ставки.

Ценовые ожидания предприятий Центральной России снизились после роста, наблюдавшегося на протяжении сентября-декабря. Такие изменения отмечались в промышленности, торговле, сфере услуг, транспортировке и хранении.

«Важным источником информации для Доклада «Региональная экономика» является мониторинг более 14 тысяч нефинансовых предприятий, проводимый Банком России. В опросе также участвовали 228 предприятий, расположенных во Владимирской области», — отметила управляющий Отделением Владимир Банка России Надежда Калашникова.

«Знай своего клиента» — новый сервис Банка России

31 августа Банк России приглашает представителей малого и среднего предпринимательства на онлайн-сессию «Запуск платформы Банка России «Знай своего клиента»: как это отразится на предпринимателях?».

Участники узнают:

- зачем нужна платформа «Знай своего клиента»;

- как платформа поможет снизить нагрузку на добросовестных предпринимателей, в первую очередь на малый и микробизнес;

- как банки будут информировать клиентов об отнесении к определенному уровню риска;

- об опыте использования банками платформы за два месяца работы.

Спикеры вебинара: директор Департамента финансового мониторинга и валютного контроля Банка России Илья Ясинский, вице-президент Ассоциации банков России Алексей Войлуков, представители деловых объединений, бизнеса и финансового сектора.

Начало онлайн-сессии в 11-00 31 августа 2022 года. Принять участие могут все желающие. Для участия необходимо направить свои контактные данные по адресу 29office@cbr.ru с пометкой «участие в сессии дискуссионной площадки». Участники получат ссылку на трансляцию на почту, указанную в заявке.

Для справки:

«Знай своего клиента» — новый сервис Банка России

Ресурс располагает сведениями о 7 млн юридических лиц и индивидуальных предпринимателей, работающих в России, в том числе и во Владимирской области.

C 1 июля 2022 года все кредитные организации получают от Банка России информацию о том, насколько рискованную деятельность ведет юридическое лицо или индивидуальный предприниматель с точки зрения антиотмывочного законодательства.

Юридические лица и индивидуальные предприниматели будут делиться на три группы — в зависимости от степени риска нарушения законодательных норм: низкую, среднюю и высокую («зеленую», «желтую» и «красную»). Эти данные банки могут использовать для оценки своих клиентов на причастность к проведению сомнительных операций по новым правилам и обмена этой информацией с Банком России, а также для определения режима работы с каждым клиентом. Если клиенты относятся к «зеленой» группе, операции между ними должны проводиться беспрепятственно. Если же и банк, и регулятор поставили клиенту «красную» оценку, банк должен незамедлительно установить запрет на проведение практически всех его операций.

Использование платформы «Знай своего клиента» позволит снизить нагрузку на добросовестных предпринимателей и сэкономить ресурсы кредитных организаций, которые смогут сосредоточиться на предупреждении подозрительных операций.

Отчеты по результатам мониторинга качества финансового менеджмента, осуществляемого главными распорядителями средств бюджета (далее – ГРБС), главными администраторами доходов бюджета (далее – ГАДБ), главными администраторами источников финансирования дефицита бюджета в городе Коврове Владимирской области

28 января - Международный день защиты персональных данных

Мошенники придумывают новые легенды для кражи персональных данных

В эпоху цифровизации риски утечки и мошеннического использования персональных данных возросли, ужесточилась и ответственность за нарушения закона о персональных данных. Так, обработка персональных данных без письменного согласия субъекта грозит административным штрафом от 3 до 5 тысяч рублей для граждан до 75 тысяч рублей для предприятий и организаций. А незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений в публичном пространстве грозит уголовной ответственностью. Согласно данным Судебного департамента при Верховном суде РФ, в 2018 году всего по пяти статьям за незаконное распространение личных данных в России осудили 539 человек, в 2019 году — 590, в 2020 году — 573 человека, за первую половину прошлого года —330 человек.

В большинстве случаев согласие на условия обработки персональных данных каждый клиент предоставляет автоматически — для этого достаточно поставить галочку или подпись. Мало кто тратит время на изучение текста соглашения, а там может содержаться информация о том, что оператор имеет право передавать полученные сведения третьим лицам, например, другим банкам или МФО. Если человек давал такое согласие, то его можно отозвать. Чтобы избавиться от рекламных звонков, нужно связаться со службой поддержки компании по официальному номеру горячей линии и попросить об удалении номера телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи.

Спамеры обычно активизируются перед праздниками или во время специальных акций. Абоненту навязчиво рекомендуют взять деньги в долг, оформить кредитную карту. При поступлении рекламных звонков от посторонних компаний стоит поинтересоваться, есть ли у звонящих разрешение на обработку персональных данных. Если такого разрешения человек не давал, то можно сослаться на норму статьи 15 федерального закона "О персональных данных" от 27.07.2006 N 152-ФЗ. Нет согласия - звонки незаконны. На компании, которые без разрешения используют ваши персональные данные, можно пожаловаться в Роскомнадзор и Федеральную антимонопольную службу.

Как правило, информации, которая утекает в сеть из баз данных, недостаточно, чтобы украсть деньги без ведома владельца. С помощью социальной инженерии аферисты пытаются раздобыть недостающую часть, которая позволит добраться до сбережений людей. Мошенники рассчитывают на то, что источником необходимых сведений станут сами обладатели карт и счетов. Обманщики звонят и представляются сотрудниками банковской службы безопасности, присылают сообщения «о блокировке карты». Пишут по электронной почте, что «вам положена компенсация», нужно лишь заплатить небольшую комиссию за перевод на счет. Но задача одна - чтобы люди добровольно сообщили секретные данные, которые позволят списать деньги с банковских карт. Часто граждане лишаются сбережений из-за собственной доверчивости, а не потому, что их счета взломали хакеры. Нередко люди сами делятся номерами своих карт или даже публикуют их фотографии в соцсетях и мессенджерах, вводят свои имена, номера телефонов и реквизиты карт на страницах псевдоконкурсов, лотерей, опросов или на сайтах-двойниках государственных организаций.

«Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет в базы обзвона. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее. И главное - если вам звонят или присылают сообщения от банка с тревожными или радостными новостями о балансе вашего счета, лучше не поддерживать разговор, сразу положить трубку, и набрать официальный телефон горячей линии — он указан на обратной стороне банковской карты», - предупреждает эксперт по кибербезопасности Отделения Владимир Банка России Евгений Гаврилюк.

Жители Владимирской области смогут проверить свои финансовые знания в онлайн-зачете

Помимо инвестирования и защиты от мошенников, вопросы зачета касаются платежных карт, вкладов, кредитов, пенсий, страхования, налогов. Отдельный блок для предпринимателей посвящен различным инструментам финансирования и государственным мерам поддержки, уточнили во Владимирском отделении Банка России.

Онлайн-зачет традиционно разделен на два уровня сложности: базовый предназначен для тех, кто только начинает разбираться в финансах, продвинутый — для тех, кто уже получил опыт использования разных финансовых продуктов и услуг. В каждом уровне по 30 вопросов, при правильном ответе на 20 и более из них участник получит именной сертификат. На прохождение испытания дается один час. Для участия требуется зарегистрироваться.

«Если какие-то вопросы будут сложны, и вы дадите неправильный ответ - не беда. После прохождения теста каждый участник получит анализ ответов, объяснение верного выбора и рекомендации по дополнительным обучающим материалам. Это расширит кругозор и позволит уверенно пользоваться финансовыми услугами в дальнейшем. Если вы недовольны своим результатом, зачет можно пересдать. Количество попыток неограниченно. Наградой за успех станет именной сертификат, который вы сможете выложить в соцсетях», - отметила управляющий Отделением Владимир Банка России Надежда Калашникова.

Регистрация по адресу https://finzachet2021.ru

Владимирских предпринимателей приглашают на ежегодную конференцию поставщиков Банка России

Онлайн-формат позволит существенно расширить географию и количество участников конференции, в этом году на нее впервые приглашены представители бизнеса из стран ЕАЭС. Кроме того, на мероприятии выступят руководители закупочных подразделений крупных финансовых организаций. Банк России приглашает к участию в конференции заинтересованных в сотрудничестве предпринимателей и организации. Регистрация проводится по 24 ноября. Участие в мероприятии бесплатное.

Телефонные мошенники усложнили сценарии обмана

Все чаще аферисты представляются сотрудниками ведомств, якобы вовлеченных в расследование определенного преступления - финансового мошенничества, например. Звонить они могут последовательно, друг за другом. Первым в цепочке может позвонить «следователь», который сообщает жертве, что она стала свидетелем или пострадавшим в преступлении с банковскими счетами. Потом жертве звонят, представляясь сотрудником банка или даже Центробанка, подтверждают сведения первого звонившего и начинают разными способами выманивать данные банковской карты якобы для ее защиты. Нередко жертве запрещают перезванивать в банк под предлогом проведения спецоперации по поимке мошенников.

Чаще всего жертвами обмана становятся пенсионеры. Мошенники пользуются тем, что люди пожилого возраста особенно склонны доверять правоохранительным органам. Иногда за подобное «содействие полиции» обманщики даже обещали людям ордена. Для достоверности мошенники подменяют свои телефонные номера номерами других абонентов, в том числе номерами правоохранительных органов и банков.

«Банк России рекомендует гражданам сохранять бдительность и не сообщать свои персональные данные и данные банковских карт посторонним лицам, под каким бы предлогом их ни пытались узнать и кем бы не представлялись звонившие. Банки ничего компенсируют, если клиенты сами выдают мошенникам секретные данные для доступа к счетам, - поясняет эксперт Отделения Владимир Банка России Евгений Гаврилюк. - Если с вами инициативно выходят на связь, представляются сотрудниками МВД, Центробанка, кем-либо еще, давят, запугивают, говорят на тему финансов, кладите трубку, не вступайте в разговор, а затем для прояснения ситуации при необходимости сами перезвоните по официальному номеру организации или ведомства, откуда якобы поступил звонок. Стоит отметить, что Банк России никогда сам не звонит физлицам, а тем более не совершает совместных звонков якобы с сотрудниками правоохранительных органов. Чтобы уточнить информацию, вы всегда можете позвонить по телефону колл-центра Банка России 8-800-300-3000».

В Банке России проводят активную работу по выявлению мошеннических телефонных номеров. Во втором квартале 2021 года регулятор инициировал блокировку порядка 12 тысяч таких номеров, что более чем в два раза превышает аналогичный показатель прошлого года. Кроме того, Банк России рекомендовал банкам ужесточить контроль за пополнением банковских карт через банкоматы. Регулятор считает, что финучреждениям следует усилить внимание к таким операциям, так как их часто используют мошенники. Злоумышленники часто убеждают своих жертв под разными предлогами снять деньги с карты, а потом внести их на «специальный» счет через банкомат или терминал другого банка «для спасения средств».

Осторожно! Нелегалы на финансовом рынке

В список включено более 1,8 тысяч организаций и интернет-проектов, в деятельности которых Банк России выявил признаки финансовой пирамиды, нелегального кредитора или нелегального профессионального участника рынка ценных бумаг. Теперь у владимирцев есть дополнительная возможность проверить организацию, в которой они собрались оформить заем или, наоборот, положить деньги под проценты, на предмет работы компании в правовом поле.

Банк России выявляет нелегальных участников на финансовом рынке, используя собственную систему мониторинга, а также на основе обращений граждан и организаций. Для пресечения незаконной финансовой деятельности Банк России принимает меры по блокировке сайтов таких компаний, взаимодействует с правоохранительными органами и иностранными регуляторами для применения иных мер. Сейчас в списке представлены сведения о компаниях, выявленных начиная с 2020 года. Впоследствии информация будет регулярно обновляться.

Многие компании с признаками финансовых пирамид имеют широкую филиальную сеть. Они заманивают владимирцев агрессивной рекламой, причем, не только через газеты, бесплатно раскладываемые в почтовые ящики, но и через соцсети, мессенджеры, видео популярных блогеров. Например, компанией, которая имеет признаки финансовой пирамиды и широко представлена в России и в нашем регионе является ПО «Потребительское общество национального развития». Оно осуществляет привлечение инвесторов через офисы компании-агента ООО «Ваш финансовый помощник». Для тех, кто решится вложить свои средства, потребительское общество обещает доходность от 12,8% до 18,5 % годовых. При этом масштаб привлечения средств и активность в этом направлении явно несопоставима с реальной хозяйственной деятельностью организации. Декларируемые на словах вложения в проекты, связанные с мясомолочной и фермерской продукцией, базами отдыха, оптовыми поставками овощей и фруктов, не могут обеспечить подобную доходность.

Среди нелегальных кредиторов заметны организации, осуществляющие выдачу займов под залог ПТС под видом возвратного лизинга. Эти компании предоставляют населению аналог потребительского кредитования под залог движимого имущества. Кредиторы предлагают продать по заниженной стоимости свой автомобиль лизинговой компании и одновременно заключить с ней же договор, по условиям которого получить это же имущество в аренду. Схема работает таким образом, что право собственности на автомобиль сразу переходит к псевдолизинговой компании. При просрочке платежа в соответствии с условиями договора применяются суровые штрафные санкции, а транспортное средство может быть эвакуировано формальным собственником даже без предварительного уведомления его владельца. Зачастую для подобных нелегальных кредиторов изъять автомобиль даже выгоднее, чем получать проценты за пользование займом, ведь объект залога почти всегда оценивается значительно ниже его рыночной стоимости.

Одна из распространенных схем, с использованием которой работают нелегальные кредиторы в регионе, ? это деятельность по предоставлению займов под видом оказания ломбардных услуг. Как правило, указанная деятельность осуществляется комиссионными магазинами, которые заключают договоры, юридически оформленные как договоры хранения или комиссии, но фактически являющиеся договорами займа. Часто с целью введения в заблуждение потребителей злоумышленники одновременно создают ломбард и комиссионный магазин. Располагаются учрежденные юридические лица по одному адресу и имеют одно и тоже либо схожие до степени смешения названия. Займы выдаются нелегалом (комиссионным магазином), при этом потребитель часто находится в полной уверенности, что получил денежные средства от ломбарда. Подобная схема может обернуться для владимирцев неограниченными штрафными процентами и потерей залога. Если человек обращается в ломбард, то по закону у него есть право выкупить сданное в залог имущество в любой момент до его отчуждения, существует запрет на увеличение процентной ставки по займу, предусмотренной договором. На комиссионные магазины такие правила не распространяются.

Отделение Владимир Банка России призывает потребителей быть внимательнее при заключении договора. «Потребителям важно соблюдать простое правило, которое поможет не ошибиться уже на начальном этапе. Если вы решили обратиться в финансовую организацию — вам необходимо проверить ее учредительные документы и свидетельство о регистрации юридического лица, наличие этой организации в реестре Банка России и отсутствие ее в списках компаний с признаками нелегальной деятельности», ? пояснил заместитель управляющего владимирским отделением Банка России Александр Хлысталов.

Как владимирцам распознать финансовую пирамиду?

О том, как распознать финансовую пирамиду и не стать очередной жертвой финансовых мошенников, мы поговорили с экспертом Отделения Владимир Банка России Александром Храмовым.

- Александр Валерьевич, как понять, что перед тобой финансовая пирамида, а не легальная финансовая организация?

- Финансовую пирамиду достаточно легко распознать. Во-первых, у всех организаций, которые оказывают легальные финансовые услуги или привлекают денежные средства граждан, должна быть лицензия Банка России, или они должны числиться в реестре регулятора. Эту информацию можно проверить на сайте Банка России: займет буквально пару минут, но вы защитите свои сбережения, потому что, если в списке легальных участников названия интересующей вас компании нет, значит скорее всего, вас заманивают псевдофинансовыми услугами. Во-вторых, все заявления мошенников о гарантированном доходе и якобы застрахованных вложениях — это обман. Гарантировать доход и страховать вклады по закону могут только банки.

- Как современные финансовые пирамиды предлагают свои услуги, где находят «клиентов»?

- В основном, в Интернете. Переход нелегальных услуг в онлайн объясняется, с одной стороны, ограничениями, связанными с пандемией (потребители финансовых услуг стали больше времени проводить онлайн), а с другой — развитием дистанционных услуг и ростом их востребованности. Более 45% финансовых пирамид, выявленных Банком России, действовали именно в сети. Они рекламировали свою деятельность через блогеров, размещали ролики на популярных видеохостингах, рекламу в соцсетях. Например, сначала пользователю предлагают пройти тест или опрос, в котором он оставляет свои контакты. Затем мошенники связываются с ним через мессенджер, сервис видеозвонков или по электронной почте и предлагают свои услуги. Многие финансовые пирамиды привлекают средства якобы в криптовалюты, активно используют геймификацию (онлайн-инвестиционные игры), предлагают вкладываться в агропромышленные проекты, строительство недвижимости (как правило, за рубежом) и в более экзотические проекты, предлагая среднюю доходность на уровне 100%. История о том, что можно прийти, вложить деньги и получить огромный доход, свелась к тому, что это возможно сделать, не вставая с дивана. Мошенники под разными предлогами торопят жертву, предлагая вложиться здесь и сейчас, в итоге человек быстро теряет все - у него нет времени даже подумать по пути в офис.

- Можно ли выиграть, вложив в нее деньги?

- Конечно нет. Жизнь современных пирамид стремительна. Финансы поступают за счет постоянного привлечения новых участников. Те вносят деньги, затем привлекают новых людей — пирамида растет. Если вы решите вложить свои деньги в финансовую пирамиду, надеясь стать партнером и обогатиться— вы не получите ничего, просто отдадите свои деньги организаторам.

- Можете привести пример какого-нибудь онлайн-проекта с признаками финансовой пирамиды?

- С осени 2019 года в сети действует финансовая компания «Финико» в деятельности которой Банк России усматривает признаки финансовой пирамиды. Материалы по ней переданы в правоохранительные органы, возбуждено уголовное дело. Тем не менее, пирамида продолжает работать и принимать средства от граждан. Пункты выдачи документов компании «Финико» есть и во Владимире. Раскрученная в соцсетях и на YouTube, эта компания даже не является юридическим лицом. По факту люди, клюнувшие на удочку мошенников, переводят свои деньги физическому лицу. У компании, естественно, отсутствует лицензия Банка России на осуществление деятельности по привлечению денежных средств или иная лицензия.

- Чем она может привлечь владимирцев?

- «Финико» позиционирует себя как компания, которая «использует множество торговых инструментов и площадок для максимально безубыточной торговли с высокой доходностью)». Она предлагает различные проекты: «CashBack сервис», «Покупка машины за треть стоимости», «Закрой задолженность за 35% от суммы». Реклама пестрит сложными экономическими терминами, такими как «торговля на фиатных активах» и «инвестиционная система генерация прибыли», организаторы записывают ролики, в которых в красках рассказывают о принципах работы, стратегиях развития и достаточно умело воодушевляют людей отдавать свои деньги. Уверенные речи и то, что они открыто общаются с аудиторией, создает иллюзию надежности и безопасности. Компания организует бизнес на принципах сетевого маркетинга, когда доход участника формируется за счет вложений новых привлекаемых им участников. Мы призываем граждан быть бдительными, не доверять подобным проектам и не вкладывать средства в сомнительные схемы.

- А сохранились ли традиционные «офисные» компании, которые привлекают деньги через личное убеждение?

- Да, они тоже встречаются. Они выступают как юридические лица в формате потребительских обществ либо потребительских кооперативов. Такие организации не обладают статусом финансовой организации и не поднадзорны Банку России. Подобной компанией, которая действует во многих регионах России и во Владимире, и имеет признаки финансовой пирамиды является Потребительское общество национального развития (ПО «ПО-НР»). Оно привлекает вкладчиков через офисы компании-агента ООО «Ваш финансовый помощник». Обращается компания, в основном, к пенсионерам. Для тех, кто решится вложить свои средства, обещают доходность до 18,5% годовых. При этом масштаб привлечения средств и активность в этом направлении явно несопоставима с реальной хозяйственной деятельностью организации. Остается не ясным, каким образом декларируемые на словах вложения в проекты, связанные с фермерской продукцией, базами отдыха, оптовыми поставками овощей и фруктов, могут обеспечить подобную доходность и как объяснить постоянную потребность компании в привлечении всё новых вкладчиков. Сведения об обществе также переданы в адрес уполномоченных правоохранительных органов.

- На что обращать внимание владимирцам, чтобы не попасть в финансовые пирамиды?

- Владимирцам надо быть осторожнее, не рисковать своими накоплениями, не надеяться, а «вдруг мне повезет», чтобы не пополнить список пострадавших. Невозможно обыграть мошенников на их же поле, вкладывая средства в сомнительный проект, зная о его незаконности. Принимая участие в сомнительных схемах, люди надеются на прибыль, но в действительности лишь помогают аферистам раскрутить пирамиду и обмануть еще больше людей. Мы часто говорим о том, что? является внешними признаками финансовой пирамиды: это обещание высокой доходности, агрессивная реклама, непрозрачные схемы получения дохода, и, самое главное, отсутствие в реестрах участников финансового рынка Банка России. Обращайте внимание на эти признаки, обращайтесь только к легальным участникам финансового рынка.

Владимирцев предупреждают об угрозе нелегальных кредиторов

Нелегальные кредиторы опасны для рынка, так как они не поднадзорны Банку России и могут менять условия на ходу, назначать любую ставку, требовать возврата долга досрочно. Кроме того, при оформлении кредита нелегалы могут попросить деньги за проверку кредитной истории или страховку, взять комиссию за перевод и выдачу кредита, за услуги нотариуса. Они отличаются и способами взыскания долга: запугиванием, угрозами, иногда и с применением силы. С легальным кредитором у вас есть возможность договориться, если вернуть деньги в срок не получается. Вы можете попросить о реструктуризации долга, пересмотреть условия кредита или признать себя банкротом.

Если вы не уверены, стоит ли подписывать договор, то по закону вы можете взять документы и другие бумаги домой — и подумать в течение 5 дней, заключать сделку или нет. Условия договора за это время не поменяются. «Черному» кредитору невыгодно давать вам время на раздумье, поэтому он постарается уговорить вас подписать договор здесь и сейчас. Он может давить на то, что это самое выгодное предложение, и завтра его условия для вас изменятся.

Отделение Владимир Банка России призывает владимирцев проверять легальность финансовой компании прежде, чем оформлять кредит.

«Установить нелегального участника и убедиться в законности работы компании можно через сайт Банка России, где размещен перечень легальных организаций, выдающих кредиты, а также с помощью мобильного приложения «ЦБ онлайн», - подчеркнул заместитель управляющего владимирского отделения Банка России Александр Хлысталов. - Вспомните поговорку про бесплатный сыр. Если вам предлагают подозрительно выгодные условия, то убедитесь, что в договоре действительно прописаны все обещания, которые дает вам менеджер или сулит реклама компании. Не стоит брать кредит, если формулировки двусмысленны или противоречат тому, что вам говорят. Нелегальные кредиторы заинтересованы в тех, у кого нет средств и возможностей, чтобы отдать долг, и в итоге получить их имущество».

Количество индивидуальных инвестиционных счетов, открытых владимирцам, удвоилось

С одной стороны, такая динамика открытия счетов обусловлена налоговым стимулированием, а с другой – поиском жителями региона доходных финансовых инструментов на фоне снижения ставок по банковским вкладам. Зачастую банки сами активно предлагают клиентам инвестиционные продукты и предельно упрощают им выход на фондовый рынок с помощью удобных мобильных приложений.

Привлекательность ИИС заключается в том, что помимо дохода в результате инвестиций, инвестору предоставляется право на один из двух видов вычетов по налогу на доходы физических лиц: вычет в размере 13% на сумму ежегодного взноса до 400 тысяч рублей (возврат до 52 тысяч рублей в год) или освобождение от налогообложения всей суммы дохода, полученного по ИИС (при закрытии счета). При этом надо помнить, что помимо плюсов в виде налоговых вычетов, инвестированию сопутствуют определенные риски. Начинающим инвесторам важно помнить, что вложения на фондовом рынке, в отличие от банковских вкладов, не застрахованы государством. Чем больше потенциальная доходность, тем выше риск понести убытки.

В России переток частных инвестиций на фондовый рынок продолжает бить рекорды. Количество физических лиц, имеющих брокерские счета на Московской бирже, по итогам ноября 2020 года превысило 8 млн, а количество открытых индивидуальных инвестиционных счетов превысило 3,2 млн. Выход розничных инвесторов на фондовый рынок представляет собой уже не краткосрочный эффект изменения экономической конъюнктуры, а большой тренд.

При этом опасения по поводу активного участия жителей региона в операциях на фондовом рынке также связаны с рисками мисселинга (некорректной продажи финансовых продуктов) и непониманием начинающими инвесторами особенностей финансовых инструментов.

«Для защиты прав розничных инвесторов в 2021 году еще до вступления в силу закона о рынке ценных бумаг, предусматривающего тестирование неквалифицированных инвесторов, будут внедрены тесты для новичков, паспорта инструментов с описанием основных характеристик продуктов, а также правила продаж небанковских продуктов кредитными организациями. В дальнейшем закон о защите неквалифицированных инвесторов повысит информированность и осознанность владимирцев при игре на бирже, а также сведет к минимуму недобросовестные практики», - пояснила управляющий Отделением Владимир Банка России Надежда Калашникова.

Больше информации об индивидуальных инвестиционных счетах можно получить из видеоролика, созданного Отделением Владимир, перейдя по ссылке https://yadi.sk/i/Twls82BQN0uWNQ

Более 24 тысяч владимирцев открыли индивидуальные инвестиционные счета

«Владимирцы все активнее идут на финансовый рынок. Это связано с тем, что ставки по депозитам снижаются и часть граждан ищет альтернативные источники вложения своих средств. Только за III квартал 2020 года количество таких счетов в области выросло на 23,5%, а по итогам 9 месяцев отмечен почти двукратный рост по сравнению с началом 2020 года. По этому показателю Владимирская область занимает пятое место в Центральном федеральном округе, не считая Москвы и Московской области», – отмечает управляющий Отделением Владимир Банка России Надежда Калашникова.

ИИС были созданы специально для развития частных инвестиций на фондовом рынке и предусматривают возможность преференций от государства – налоговых вычетов. Вместе с тем, важно помнить, что, хотя инвестиции на бирже обладают потенциально большей доходностью по сравнению со вкладами, они не защищены системой страхования вкладов, их доходность и сохранность не гарантированы.

Грамотному инвестированию можно научиться. С 19 октября до конца 2020 года в рамках Международной недели инвесторов (WIW) будут проходить бесплатные онлайн-мероприятия для начинающих и будущих инвесторов. На онлайн-занятиях для старшеклассников и студентов, взрослого населения и пенсионеров можно будет познакомиться с основами безопасного инвестирования, получить представление об основных инвестиционных продуктах, научиться распознавать мошеннические схемы и защищать свои права. Чтобы принять участие, необходимо перейти в соответствующий раздел на странице http://dni-fg.ru/wiw, выбрать дату и время мероприятия и зарегистрироваться.

Международная неделя инвесторов – это глобальная кампания по повышению финансовой грамотности, инициированная Международной организацией комиссий по ценным бумагам (IOSCO). В этом году в мероприятии планируют принять участие около 100 стран и международных организаций.

Жители Владимирской области будут меньше переплачивать по новым займам

За 2019 год последовательно сократился максимальный размер выплат, которые МФО могут потребовать с должника (с двухкратного размера займа до полуторного), а ежедневная ставка с июля 2019 года не может превышать 1%, хотя еще недавно была выше 2%. Кроме того, МФО теперь запрещено кредитовать клиентов под залог жилья.

Итогом изменений стало сокращение количества МФО во Владимирской области: (8 зарегистрированных микрофинансовых организаций по состоянию на 01.10.2019, что на 38% меньше, чем годом ранее – 13 МФО). "С вводом поэтапных ограничений с рынка уходят компании, которые работали на предельных значениях стоимости кредита, провоцировали рост неоправданной долговой нагрузки своих клиентов. В современных условиях успешными оказываются МФО, которые постоянно улучшают свои бизнес-модели и относятся внимательно к выбору заемщиков", – отметила управляющий Отделением Владимир Банка России Надежда Калашникова.

Кроме того, с 1 января 2020 года клиенты микрофинансовых организаций могут решать споры с кредиторами с помощью финансового омбудсмена. К нему следует обращаться, если финансовая организация нарушила договор: например, взяла пени и штрафов больше, чем положено по закону. Обратиться к финомбудсмену потребители смогут, если их долг перед микрофинансовой организацией не превышает 500 тыс. рублей, а проблемы с организацией возникли в течение предыдущих трех лет с момента подачи заявления. Финансовый уполномоченный рассматривает обращения в течение 15 дней, его решения имеют такую же силу, как и постановления суда, и обязательны для исполнения микрофинансовыми организациями. Для потребителей обращения к омбудсмену бесплатны, причем подать заявление можно онлайн.

Если у владимирцев возникают проблемы во взаимоотношениях с микрофинансовыми организациями, то всегда можно обратиться за помощью в Банк России. Направить свои заявления можно в электронном виде через интернет-приемную на сайте Банка России www.cbr.ru, по почте или обратиться за консультацией по телефону горячей линии 8–800–300–3000.

Владимирцев пугают "изменением в кредитной истории"

Безусловно это правильные действия, так как под видом таких вот «партнеров» БКИ могут выступать как посредники, так и настоящие мошенники. Последние звонят с городских номеров (чаще всего это московские номера) и с помощью «робота» сообщают, что имеют отношение к официальному Бюро кредитных историй, пугают людей тем, что в их кредитной истории произошли изменения, или она испортилась. Чтобы узнать, в чем дело, предлагают перейти на специальный сайт, где нужно сообщить свои персональные и платежные данные якобы для выяснения обстоятельств с кредитной историей. На сайтах «посредников» предлагают не только получить отчет, но и оформить платную подписку – например, они обещают отслеживать «критические изменения в кредитной истории» и «мониторить кредитный рейтинг». Все эти действия совершать не нужно.

По закону "О кредитных историях" кредитный отчет из БКИ может получить только сам заявитель или организация, которой он дал на это согласие. Например, банк или МФО, в которых он планирует взять кредит или заем. Право на доступ к кредитной истории есть у наследников, законных представителей или тех, на кого оформлена нотариальная доверенность. Никакие «посредники» не имеют доступа к кредитным историям. И БКИ сами никогда не звонят заемщикам.

Если поверить посредникам, вы потеряете деньги за «отчет» или «мониторинг критических изменений». Кроме того, мошенники узнают ваши персональные данные и реквизиты карты, которой вы оплатите их услуги. Эта информация позволит им украсть деньги с вашего карточного счета.

Свою кредитную историю, действительно, стоит проверять время от времени. Два раза в год БКИ выдают ее бесплатно. Запросить отчет можно в офисе БКИ или дистанционно – с помощью Портала госуслуг. Почти за полтора года работы сервиса уже больше 1,56 млн человек получили сведения о своих БКИ. Чтобы выяснить, в каких бюро хранится кредитная история, можно на Портале госуслуг зайти в раздел «Налоги и финансы», затем в подраздел «Сведения о бюро кредитных историй» и запросить информацию. В течение часа в личный кабинет придет сообщение от Банка России с названиями, адресами, номерами телефона и ссылками на сайты нужных БКИ. Часто бывает, что кредитная история одного заемщика хранится в разных бюро. Поэтому не стоит удивляться, если адресов будет несколько. Таким образом можно владеть всей полнотой информации абсолютно бесплатно.

Мошенники придумывают новые способы обмана

Под тем или иным предлогом, используя методы социальной инженерии, преступники вынуждают людей сообщить данные карты или самостоятельно перевести деньги на счет мошенников, установить приложение, которое позволяет злоумышленникам удаленно управлять смартфоном или компьютером жертвы. В сети появляются фирмы-однодневки, которые обещают решить любые вопросы с прощением банковских кредитов, а также предлагают продажу поддельных справок и больничных листов с отметкой о коронавирусе.

Мошенники могут позвонить, представившись, например, сотрудниками авиакомпании, и попросить сообщить данные банковской карты, якобы для возврата платы за отмененный рейс. Действительно, плата за "сгоревшие" авиабилеты должна быть возвращена гражданам, именно на знание об этом и рассчитывают мошенники. Однако для официального возврата средств вовсе не нужно никому сообщать данные карты или счета: деньги вернутся на карту, с которой вы платили. Особенно должно насторожить предложение сообщить три цифры с обратной стороны карты. Всегда внимательно проверяйте ссылку, по которой собираетесь кликнуть: не перепутаны ли буквы в названии сайта. Если с написанием что-то не так, это верный признак, что мошенники подсовывают вам поддельную страницу.

Для того чтобы выманить у граждан данные банковских карт и убедить человека открыть вложение или перейти по ссылкам на зараженные сайты, мошенники часто подделывают бренд и фирменный стиль авторитетных организаций (Министерства здравоохранения, Роспотребнадзора, Банка России, Всемирной организации здравоохранения и других). У владимирцев есть риск попасть на фишинговые сайты, предлагающие популярные медицинские товары: маски или другие защитные средства. Всегда проверяйте адресную строку сайта, если перед адресом вы не видите префикс https (где «s» означает secure — безопасное) и знак закрытого замочка, то лучше этот сайт покинуть и совершенно точно не оставлять здесь свои данные. Приобретая товары в незнакомом вам прежде интернет-магазине, проверьте прежде добросовестность продавца по отзывам, которые легко найти в интернете. Как правило, недобросовестные торговцы уже успели где-то "оставить след".

Сейчас в особой группе риска перед атаками мошенников - пенсионеры. Злоумышленники под видом волонтёров пытаются разузнать, где пожилые люди хранят деньги. Они предлагают свои услуги и просят внести скромную предоплату. Или же просто спрашивают данные карты, на которую как бы необходимо перевести деньги от имени какой-нибудь несуществующей госпрограммы по поддержке пенсионеров на самоизоляции. Появилась еще новая схема — «спасение» сбережений пенсионеров от девальвации рубля. Мошенники звонят под видом сотрудников банка и обманом выуживают у пожилых клиентов конфиденциальные данные для доступа к их картам и онлайн-банку.

"В сегодняшней ситуации нужно обязательно перепроверять любую информацию, особенно ту, которую сообщают вам незнакомые люди. Стоит насторожиться, если вам звонят с предложением льгот и каких-либо компенсаций от государственных программ, при этом требуя ваших незамедлительных действий. Например, продиктовать данные своей банковской карты, или пароли из СМС-сообщений. Обязательно прерывайте такой разговор и перезвоните в организацию, от имени которой был совершен звонок, самостоятельно, - подчеркивает эксперт Отделения Владимир Банка России Евгений Гаврилюк. – Стоит иметь в виду, что тема вируса может быть использована злоумышленниками на всем протяжении эпидемии, при этом возможно появление новых приемов введения людей в заблуждение, поэтому будьте особенно внимательны и осторожны».

Меры по поддержке малого и среднего бизнеса в условиях пандемии коронавируса

В соответствии с новыми законодательными изменениями, если деятельность представителя малого и среднего бизнеса относится к перечню отраслей экономики наиболее пострадавших в результате пандемии, то он может обратиться к своему кредитору (в банк, МФО или КПК) с заявлением о предоставлении отсрочки платежей по договору кредита (займа) сроком до 6 месяцев (льготный период).

Как предприниматель узнает, что получил каникулы?

Кредитор обязан рассмотреть заявление субъекта малого и среднего предпринимательства в срок, не превышающий 5 календарных дней, и сообщить заемщику об изменении условий кредитного договора (договора займа), направив ему соответствующее уведомление.

Не получит ли предприниматель штраф за остановку платежей? Или будут начислены проценты?

В течение льготного периода не допускается начисления неустойки (штрафа, пени) за просрочку платежей по кредиту или займу, предъявления требования о досрочном погашении и (или) обращения взыскания на предмет залога или ипотечный залог (жилье). Однако заемщику будет начислена процентная ставка по кредитному договору за период каникул, и эта сумма должна быть выплачена после окончания каникул в соответствии с обновленным графиком платежей. При этом нужно иметь в виду, что после установления льготного периода обязательства кредитора по предоставлению денежных средств заемщику приостанавливаются на весь срок действия льготного периода.

Что если бизнес не относится к утвержденному перечню отраслей? Есть ли иные возможности договориться с кредитором?

Банки сейчас и сами достаточно активно идут навстречу бизнесу, реструктурируя кредиты – перенося сроки платежа, снижая его размер, используя другие возможные меры для обеспечения посильности долга. Причем они делают это вне зависимости от того, относится ли заемщик к наиболее пострадавшим секторам экономики. Банк России разрешил банкам не создавать повышенные резервы по таким реструктурированным кредитам, то есть у банка не возникает дополнительно связанных с этим затрат. При этом банки и микрофинансовые институты подходят к каждому заемщику индивидуально, оценивая его способность проводить выплаты с учетом снижения доходов. В связи с этим рекомендуем заемщику прежде всего обратиться за содействием к своему кредитору. Банк России в свою очередь ведет мониторинг того, как исполняются его рекомендации в этой части.

Льготный период для индивидуальных предпринимателей дается по тем же правилам?

Установление льготного периода платежей по кредиту для индивидуальных предпринимателей, согласно новому закону, имеет ряд особенностей: 1. Индивидуальный предприниматель может выбрать один из вариантов: либо получить право на льготный период по тем же правилам, что и граждане, либо, если его деятельность относится к перечню отраслей, наиболее пострадавших в результате пандемии, он может обратиться за реструктуризацией кредита или займа по тем же правилам, что и субъект малого и среднего предпринимательства. При этом он не сможет воспользоваться обоими вариантами реструктуризации одновременно. 2. Индивидуальный предприниматель может выбрать на льготный период либо полное приостановление платежей, либо уменьшение их размера до посильного уровня. 3. Кредитор обязан принять от индивидуального предпринимателя заявление об установлении льготного периода по телефону (который известен кредитору). При этом кредитору рекомендуется после приема заявления оценить, действительно ли доход индивидуального предпринимателя снизился до установленного законом уровня, чтобы впоследствии не возникло ситуации, когда банк, предоставив неправомерные каникулы, вынужден будет применить к такому предпринимателю штрафные санкции, а также ухудшить его кредитную историю.

Что делать, если кредитор отказывает в предоставлении льготного периода?

Согласно новым законодательным изменениям кредиторы не вправе отказывать в предоставлении льготного периода по заявлению заемщика, если оно соответствует всем условиям и требованиям, установленным законом. При нарушении прав субъекта малого и среднего предпринимательства, как потребителя финансовых услуг, порядок действий следующий: - прежде всего постараться решить вопрос путем обращения к кредитору; - если кредитор отказывается идти навстречу – обратиться за помощью в деловое объединение, в котором состоит заемщик (ТПП, Деловая Россия, ОПОРА России и т.п.). По договоренности Банка России с кредиторами и бизнес-объединениями последние будут оказывать предпринимателю содействие в коммуникации; - если и их помощь не помогла решить проблему – обратиться с жалобой в Банк России через Интернет-приемную или задать вопрос по телефону: 8-800-300-3000.

Если предприниматель брал кредит в иностранной валюте, можно ли изменить ее на рубли?

В случае если заемщик хочет изменить валюту кредита (займа) с иностранной валюты на российские рубли, Банк России рекомендует кредитным организациям рассматривать такие обращения максимально оперативно.

Как реструктуризация задолженности отразится на кредитном рейтинге заемщика?

По реструктурированным кредитам Банк России предоставляет кредитным организациям возможность не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика. Для заемщика это означает, что такая реструктуризация не отразится негативным образом на его кредитной истории и поможет сохранить его статус надежного заемщика. Это может иметь важное значение при обращении за кредитом в будущем.

Можно ли малому и среднему бизнесу в этой ситуации рассчитывать на какие-то меры финансовой поддержки?

Предприниматели из любой отрасли и на любые цели могут получить кредиты по ставке 8,5% годовых на срок до 3 лет в рамках программы Банка России по стимулированию кредитования малого и среднего бизнеса. Совокупный лимит на такие кредиты установлен в размере 175 млрд рублей. Для получения такого кредита необходимо обратиться в один из уполномоченных банков программы, перечень которых можно найти на сайте АО «Корпорация «МСП».

Можно ли получить целевую ссуду на выплату заработной платы сотрудникам?

Еще 150 млрд рублей предоставляется банкам Центральным банком РФ по ставке 4% годовых сроком на 1 год в соответствии с правительственной программой, направленной на сохранение занятости в пострадавших отраслях. В рамках такой программы кредит можно получить в уполномоченных банках по ставке 0% годовых на срок до 6 месяцев.

Клиенты в нынешней ситуации предпочитают заказывать товары и услуги онлайн и так же платить. Изменится ли стоимость эквайринга для бизнеса?

В период с 15 апреля по 30 сентября 2020 года максимальная комиссия по эквайрингу при онлайн-покупках составит 1%. Данная комиссия будет действовать для предприятий, занимающихся розничной продажей продуктов питания и еды, лекарств и иных товаров медицинского назначения, товаров повседневного спроса.

Меры по поддержке граждан и экономики в условиях пандемии коронавирус

Гражданин, у которого возникли сложности с платежами по кредитам или займам из-за сокращения доходов, прежде всего должен сообщить об этом своим кредиторам и запросить вариант реструктуризации задолженности. В свою очередь кредитор может попросить заемщика представить подтверждающие документы – и лучше всего подготовить их заранее, чтобы они были под рукой во время разговора с банком. При этом Банк России рекомендует по возможности общаться по телефону колл-центра кредитора, а также через личные кабинеты или электронную почту, чтобы свести к минимуму личное общение. Важно понимать, что в нынешней ситуации банки сами достаточно активно идут навстречу гражданам, реструктурируя кредиты по их заявлениям – перенося сроки платежа, снижая его размер, используя другие возможные меры, чтобы сделать выплаты посильными и поддержать клиента. Скорее всего, банк предложит свой вариант реструктуризации, который поможет заемщику пережить сложные времена. При этом банки и микрофинансовые институты подходят к каждому заемщику индивидуально, оценивая его способность проводить выплаты с учетом снижения доходов. Банк России в свою очередь ведет мониторинг того, как исполняются его рекомендации в этой части.

Важно! Если вариант реструктуризации задолженности кредитором

не предложен или предложен, но он вас не устраивает, и даже после проведения дополнительных переговоров не удалось достичь приемлемого решения, Банк России рекомендует воспользоваться положениями нового закона о кредитных каникулах.

Я брал кредит в валюте. Можно ли переоформить его как рублевый?

Если вы брали кредит в иностранной валюте, то помимо просьбы о реструктуризации долга вы также можете обратиться в банк с просьбой изменить валюту кредитования на российские рубли.

Кто может воспользоваться кредитными каникулами по новому закону?

В соответствии с законом граждане могут подать требование о предоставлении льготного периода по платежам (кредитные каникулы), если их доходы за месяц, предшествующий дате подачи заявления, снизились не менее чем на 30% по сравнению со среднемесячным доходом в 2019 году. Расчет среднемесячного дохода производится в соответствии с методикой.За кредитными каникулами можно обратиться, если размер взятого кредита (займа) не превышает установленной Правительством РФ максимальной суммы. При этом гражданину нужно помнить, что отсрочкой можно воспользоваться только один раз (обратившись к кредитору в любой день до 30 сентября 2020 года) и что по окончании кредитных каникул необходимо будет вернуться к регулярным выплатам по новому графику, рассчитанному кредитором.

Важно! Обращаем внимание граждан, что предлагаемая форма реструктуризации задолженности прежде всего направлена на наиболее нуждающиеся слои населения. Если гражданин в состоянии обслуживать долги, стоит поберечь свое право на кредитные каникулы для ситуации, когда они действительно станут необходимыми.

Как доказать, что имеешь право на каникулы? Какие подтверждающие документы могут понадобиться?

Чрезвычайно важно довести до кредиторов (банка, МФО, КПК) максимально полную информацию о ваших доходах в прошлом году и уровне снижения дохода за месяц, предшествующий подаче заявления, а также оперативно предоставить кредитору запрошенные документы. Документами, подтверждающими снижение дохода, могут быть не только справка из налоговой инспекции, но и справка о регистрации на бирже труда, официально оформленный больничный лист и другие документы. Если не понимаете, какие именно документы ожидает кредитор, стоит обратиться с этим вопросом к самому кредитору. В личном кабинете на сайте Федеральной налоговой службы РФ можно получить справку 2-НДФЛ о доходах за прошлый год.

Важно! При расчете среднемесячного дохода за 2019 год следует внимательно ознакомиться с постановлением Правительства РФ, в котором подробно описано, какие виды доходов и в каком порядке включаются в расчет.